De quoi les « Non-Fungible Tokens » (NFTs) sont-ils le nom ?

En forte croissance, les jetons non fongibles présentent désormais de nombreux usages. Si les actifs numériques bénéficient désormais d’un encadrement juridique plus clair depuis la loi PACTE, l’analyse juridique des NFTs révèle que ces derniers restent en dehors du cadre.

Les ICOs ont permis de populariser la notion de token, comprise comme un jeton numérique fonctionnant sur une blockchain et permettant l’usage d’une application ou la représentation d’un droit. Ainsi, le token BAT (Brave Attention Token) — qui fonctionne sur la blockchain Ethereum — sert de moyen de paiement au sein du navigateur Brave. En conséquence, ce type de token est fongible : chaque unité est identique en nature et en valeur.

A la recherche d’un token “unique et rare”, Dieter Shirley invente en septembre 2017 un standard de NFT (ERC-721), démocratisant ainsi ce nouveau type de jeton de blockchain non-fongible. A l’image d’une cryptomonnaie, il est utilisable sur les applications supportant les tokens précités, et peut être conservé dans un wallet.

A ce jour, l’utilisation la plus populaire des NFTs réside dans des jeux comme CryptoKitties — successeur des cartes Pokémon ou des célèbres vignettes Panini — où les joueurs collectionnent des personnages en fonction de leur rareté. Dans ce cadre blockchain, la rareté est matérialisée par des NFTs, acquis ou échangés entre joueurs ou auprès de l’éditeur.

Que différencie une carte Panini de NFTs représentant un CryptoKitty ?

La nature du token est numérique, ce qui permet une flexibilité incomparable avec un service physique : évolution des graphismes, de l’effigie des cartes, des bonus, intégration dans des jeux de réalité virtuelle comme Pokémon Go, etc. Toutefois, sur ce point, une application mobile pourrait tout à fait remplir les mêmes fonctionnalités.

Le NFT est détenu exclusivement par l’utilisateur. Autrement dit, l’éditeur n’a aucun pouvoir sur les jetons de ses propres utilisateurs, conformément à l’absence d’intermédiaire au sein d’un réseau blockchain. Il s’agit ici d’une différence fondamentale avec une application mobile traditionnelle que son propriétaire peut fermer ou faire évoluer au détriment des utilisateurs (basculer en payant par ex.).

Un NFT peut être utilisé au sein de l’ensemble des applications blockchain compatibles, sans restriction. Concrètement, les utilisateurs peuvent s’échanger ou se vendre leurs NFTs “de la main à main” ou via des marketplaces dédiées comme OpenSea. Autre conséquence, un NFT peut être utilisé au sein des nombreuses applications de la Finance Décentralisée. Il pourrait être envisageable, par exemple, d’acheter une voiture en contreparties d’euros provenants de stablecoinsobtenus via un prêt garanti par un NFT… et cela en quelques minutes !

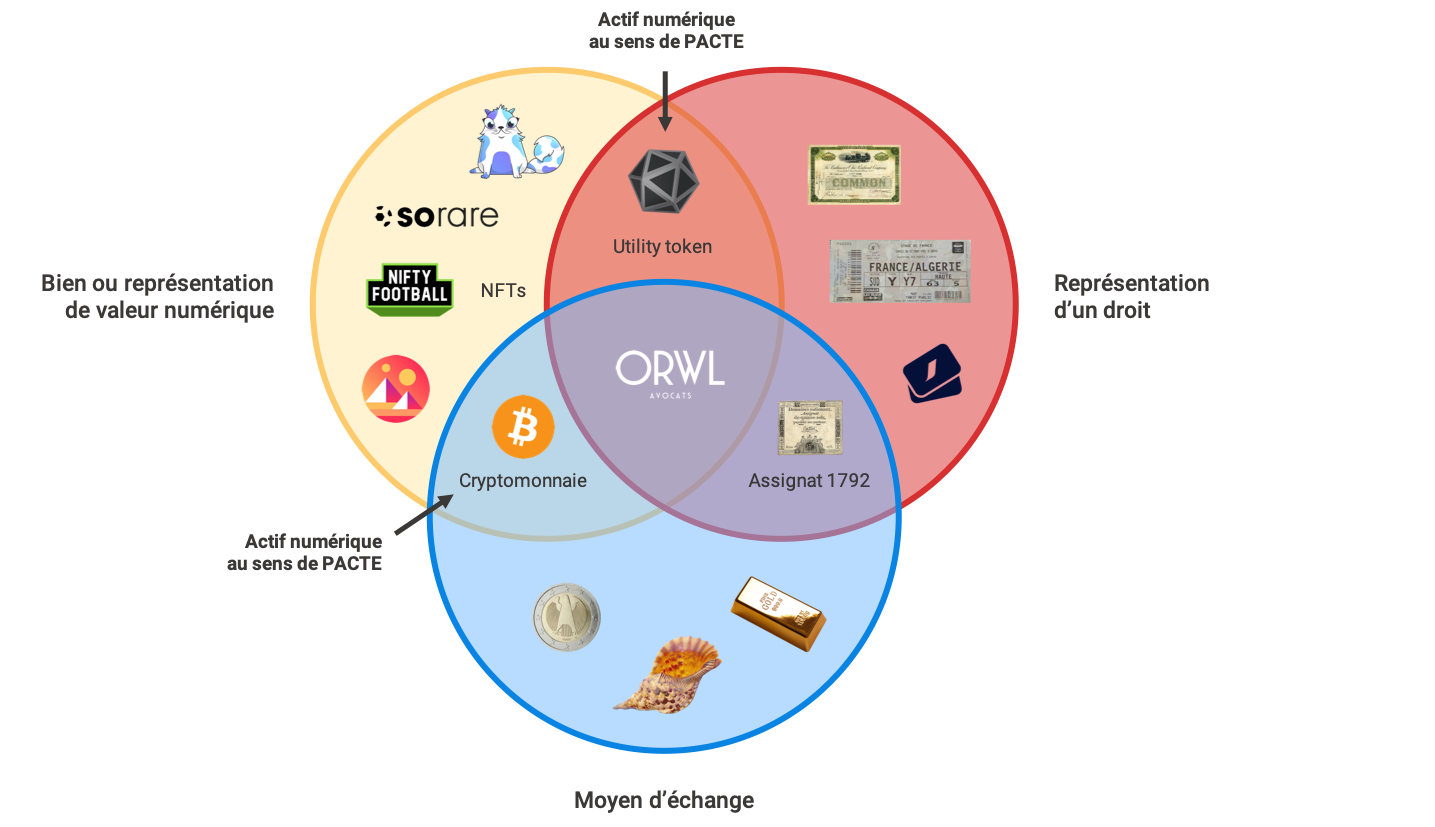

Quel régime juridique pour les NFTs ? Sont-ils des actifs numérique (au sens de la loi PACTE) comme les autres ?

En vertu du principe de neutralité technologique — la substance prime sur la forme ou le médium — le NFT sera régulé selon la nature des droits ou de l’objet qu’il représente : un titre de propriété, un droit, une oeuvre d’art, etc. A ce titre, la vente de NFTs qui met « en avant un rendement financier » pourrait être prohibée sur le fondement du régime de l’intermédiation en biens divers.

A la lumière de la nouvelles définition légale d’actif numérique et de l’analyse juridique des NFTs, ces derniers ne peuvent être considérés comme tels, échappant ainsi à la réglementation applicable à l’émission de jetons et à la fourniture de services sur actifs numérique. En effet, :

- D’une part, un NFT ne peut être qualifié de jeton numérique dans la mesure où il est l’objet du droit de propriété que l’utilisateur détient et non la représentation « d’un ou plusieurs droits » au sens de la définition légale ;

- D’autre part, le NFT échappe également à la définition de cryptomonnaie. Bien qu’il puisse être « transféré, stocké ou échangé électroniquement », il ne constitue pas un moyen d’échange. Ce constat nous paraît logique au regard de l’objectif d’encadrement des excès et de limitation des risques posés par le secteur émergent de la « crypto-finance » à laquelle les NFTs, à vocation ludique ou artistique, n’appartiennent pas.

En conséquence, les règles de lutte contre la blanchiment ne sont pas applicables à la vente de NFTs pas plus que le plafonnement des paiements en espèces (1 000€) ou en monnaie électronique (3 000 €) lorsqu’ils sont acquis en cryptos.

Enfin, les NFTs posent également des questions fiscales à la lumière du nouveau régime applicable aux gains sur actifs numériques qui consacre une flat tax de 30%. Si l’on suit l’analyse juridique des NFTs qui précède et conduit à les exclure de la catégorie des actifs numériques, les gains qu’ils sont susceptibles de générer demeurent sous l’empire du droit antérieur, à savoir :

- le régime des plus-values sur biens meubles pour les activités occasionnelles (taux de 36,2%) avec l’exonération des cessions inférieures à 5 000 €, accompagnée de l’abattement pour durée de détention ;

- l’application du barème de l’impôt sur le revenu pour les activités habituelles, susceptibles de concerner les hypothétiques « trader de NFT ».

L’articulation de ces dispositions conduit, de facto, à la non-imposition des gains issus de la cession de NFTs, sauf montant exceptionnel à l’image de ce CryptoKitty cédé pour 140 000 $.