Pourquoi ma banque ne veut-elle pas que j’achète du bitcoin ?

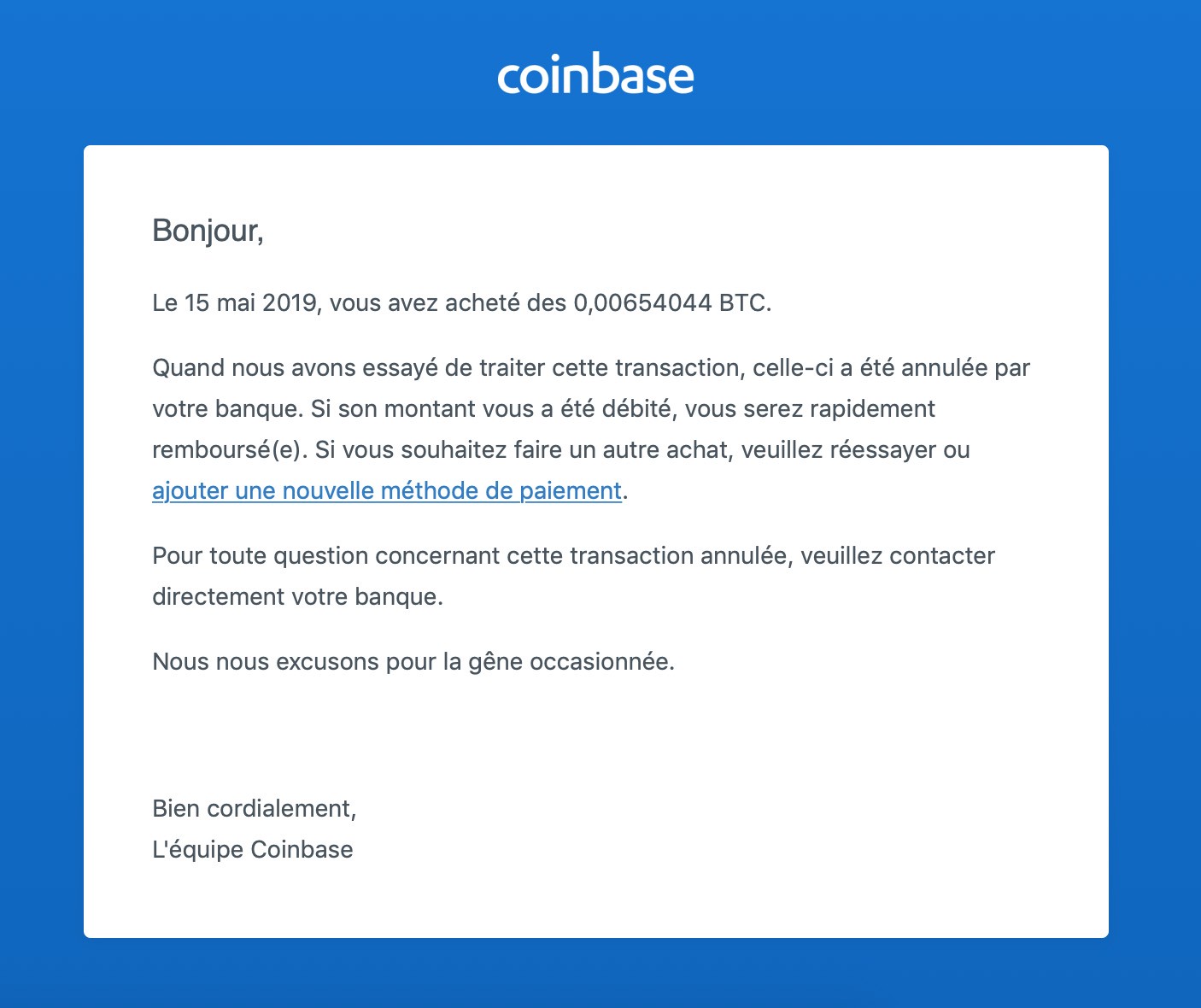

« Le 15 mai 2019, vous avez acheté 0,00654044 BTC. Quand nous avons essayé de traiter cette transaction, celle-ci a été annulée par votre banque ».

Voilà le message reçu après avoir tenté d’acheter du bitcoin sur Coinbase, une plateforme d’échange disposant d’une licence dans tous les États américains et de l’agrément d’établissement de monnaie électronique au Royaume-Uni.

A l’inverse, bon nombre de particuliers, souvent âgés, ont aisément procédé à des transferts de plusieurs centaines de milliers d’euros à destination de comptes bancaires ouverts par des sociétés fictives aux noms tapageurs (i.e., easybitcoin.fr, fast-coin.eu, forex2crypto.com) pour acheter de prétendus cryptos, diamants, etc.

Ces constatations interviennent dans un contexte de durcissement des banques à l’encontre du secteur crypto et font suite à la polémique liée au refus du Crédit Agricole de procéder à des virements au bénéfice de l’exchange Kraken qui a conduit l’association de consommateurs CryptoFr à organiser un sondage dans le but de dresser un état des lieux de ces pratiques.

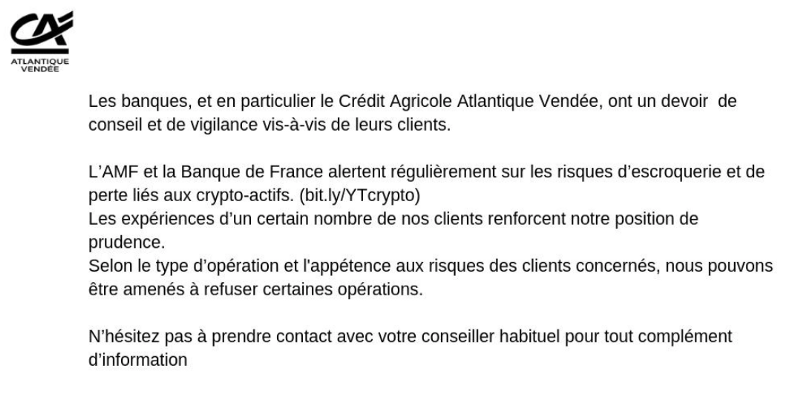

Pour justifier leur refus de « toucher au bitcoin et aux cryptomonnaies », les banques se prévalent systématiquement du devoir de conseil et de vigilance auquel elles sont soumises.

Il est vrai que ces établissements ont le devoir d’alerter leurs clients sur les risques encourus lors de la réalisation de certaines opérations de nature financière et que, pour une banque, le bitcoin peut être l’objet de fantasmes. Cette obligation leur impose d’évaluer les risques au regard des connaissances, des compétences et de l’expérience de leurs clients.

e.g., La responsabilité d’une banque a pu, en partie, être engagée du fait qu’elle n’avait pas alerté son client sur les risques financiers importants encourus par l’investissement de la quasi totalité de ses liquidités dans des warrants (produits financiers à effet de levier) [Cass. civ., 4 nov. 2014, n° 13–24196].

Cependant, l’obligation de vigilance n’impose que d’alerter les clients. Rien d’autre.La banque n’engage pas sa responsabilité lorsqu’elle réalise une opération dont l’exécution est demandée par son client après avoir été averti des risques qu’il encourt.

En effet, l’obligation de vigilance doit être appréciée au regard d’un autre principe fondamental qu’est le devoir de non ingérence des banques dans la gestion des affaires de leurs clients. Ce devoir est d’ailleurs systématiquement invoqué par les établissements bancaires lorsque des victimes d’escroquerie tentent d’engager leur responsabilité.La Cour de cassation adopte une interprétation extensive de ce principe qui la conduit à écarter la responsabilité des banques dans la réalisation d’opérations préjudiciables dès lors qu’elles ont averti leur client ou, du moins, confirmé leur volonté d’exécuter l’opération demandée.

e.g., La responsabilité d’une banque a été écartée sur le fondement du principe de non ingérence dans une affaire où la cliente, très âgée, avait soldé l’ensemble de son patrimoine de valeur mobilière pour payer des chèques dont le montant était particulièrement inhabituel dans le cadre d’une escroquerie car la banque s’était assurée que la cliente était bien à l’origine des opérations (Cass. civ., 14 juin 2000, n° 97–15.132).