Etude comparée : Régulation des cryptos au Royaume-Uni

Après Malte et la Suisse, le présent article se penchera sur la régulation des cryptos au Royaume-Uni.

Le Royaume-Uni dispose de plusieurs atouts pour devenir l’une des principales places de l’industrie blockchain en Europe, et en particulier en matière financière.

En effet, Londres jouit déjà du statut de principale place financière d’Europe et de seconde mondiale mais est également un hub fintech majeur sur le continent européen, qui accueille notamment des projets comme la néo-banque Revolut, FreeAgent dans l’e-comptabilité, Funding Circle dans le domaine du prêt en P2P ou encore TransferWise dans le transfert de fonds à l’international.

Ce dynamisme est porté par une volonté politique forte de favoriser les start-ups, par le biais d’instruments réglementaires favorables comme la sandbox ainsi que par les relations du Royaume-Uni avec des territoires fiscalement favorables comme les Îles Vierges britanniques (« BVI ») ou Gibraltar. Dans le même temps, une incertitude importante demeure sur l’avenir de Londres face à la menace d’un Brexit qui couperait la City du marché européen.

* * *

1. Qualification juridique

Au Royaume-Uni, les cryptoactifs ne font pas l’objet d’une définition juridique dédiée et entrent, selon leurs caractéristiques, dans différentes catégories préexistantes.

La Banque d’Angleterre les a d’abord considérés comme de « nouvelles monnaies non émises par une banque centrale et supportant de nouveaux moyens de paiement », c’est-à-dire des moyens de paiement alternatif [*]. Cryptos Royaume-Uni.

Ensuite, le Parlement britannique a estimé que les cryptoactifs ne remplissaient pas, pour la plupart, les fonctions dévolues à la monnaie et préféré les désigner par le terme cryptoasset (vs cryptocurrency). Il les a définis comme des moyens de paiement non émis par une banque centrale, transférables numériquement sans intermédiaire et généralement stockés sur un registre public et décentralisés dont les transactions sont vérifiées par le biais d’un consensus entre utilisateurs[*].

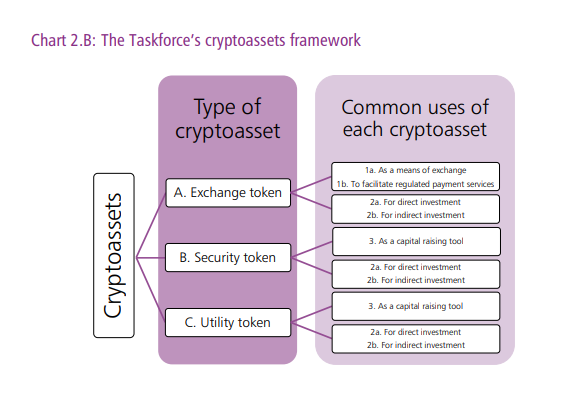

Enfin, en octobre 2018, un rapport [*] des trois principaux régulateurs ー FCA, HM Treasury et Bank of England ー a repris la définition retenue par le Parlement et proposé la typologie (désormais classique) suivante :

- les tokens d’échanges ou cryptocurrencies comme le bitcoin, le litecoin ou l’ether, qui sont des moyens d’échange ou de paiement non liés à un organisme ou une banque centrale ; ces tokens n’octroient pas de droits autres que celui de les posséder et les échanger et permettent, en règle générale, de faire fonctionner une blockchain ;

- les security tokens, qui correspondent à des instruments financiers matérialisés sur un token fonctionnant sur une blockchain ; à ce titre, ces tokens peuvent être régulés au titre du Financial Services and Markets Act (2000) ainsi que de la directive européenne MiFID II ;

- les utility tokens, qui permettent l’accès à un produit ou à un service généralement en lien avec la blockchain ; il peut s’agir, par exemple, du token Augur au sein du service éponyme proposant de créer ou de participer à des marchés prédictifs.

2. Régulation

La régulation des services sur cryptos au Royaume-Uni se fonde sur le droit constant et est partagée entre la compétence de la Financial Conduct Authority (FCA), en charge de la supervision des marchés financiers britanniques, et celle de la Banque d’Angleterre. .

* * *

En avril 2017, la FCA a lancé une consultation publique ayant abouti sur un rapport publié en décembre 2017 et concluant que :

- le cadre réglementaire actuel est suffisamment flexible pour assurer l’émergence d’une industrie blockchain compétitive et saine ;

- les ICOs doivent être régulées au cas par cas ;

- le régulateur doit continuer à « Observer, Engager et Coopérer » pour soutenir l’innovation tout en protégeant les épargnants britanniques.

Aucune régulation spécifique n’a donc pour l’instant été adoptée au Royaume-Uni.

* * *

S’agissant des émetteurs, la FCA estime que leur régulation doit s’apprécier au cas par cas, selon les caractéristiques du token émis. Elle a ainsi souligné que certaines ICOs pouvaient s’apparenter à des IPOs classiques dès lors que leur token pouvait être qualifié d’instrument financier, et devaient donc à ce titre faire enregistrer et publier un prospectus [*].

À lire

Pourquoi les Security Tokens intéressent plus les services marketing que les services juridiques ? – W. O’Rorke

Par ailleurs, la FCA, pour faire face au phénomène grandissant d’escroqueries aux faux cryptoactifs, a logiquement estimé que les prestataires proposant des CFDs adossés à des cryptoactifs étaient régulés et devaient donc être agréés et supervisés [*].

Enfin, les statuts de prestataire de services de paiement (Payment Service Regulation ou PSR) ou d’émetteur de monnaie électronique (E-money regulation ou e-money) sont susceptibles de s’appliquer en fonction de l’activité [*].

* * *

En parallèle, de nombreuses start-ups blockchain ont pu profiter du « bac à sable » réglementaire [*] mis en place par la FCA qui permet à certains projets cryptos de lancer au Royaume-Uni un service sous un régime réglementairement favorable, sous supervision du régulateur et pour une durée limitée.

Dans ce cadre, la FCA propose [*] :

- de conclure un accord avec le projet sélectionné pour un service et une période déterminés ;

- d’accompagner le projet de manière personnalisée pour lui permettre d’atteindre un haut niveau de conformité ;

- d’accorder des dérogations justifiées à la réglementation applicable ;

- de s’engager à ne pas sanctionner le projet ;

- de donner des conseils informels.

Si cette sandbox n’a pas été créée à l’attention du secteur blockchain, elle a permis à de nombreux projet de tester leur produit et d’atteindre un haut niveau de conformité sans craindre un risque juridique dissuasif.

Ainsi, et à titre d’exemple, près de la moitié des sociétés auxquelles le régime de la sandbox a été accordé ont une activité liée aux cryptoactifs ou à la blockchain (BlockEx, Etherisc, Fineqia, Globacap, [*] etc.).

3. Fiscalité

L’administration fiscale britannique (HMRC) s’est positionnée assez tôt sur le traitement fiscal des cryptoactifs en publiant, dès 2014, des lignes directrices relativement vagues abordant les modalités d’imposition des revenus tirés de cryptoactifs et les conditions d’application de la TVA qu’elle est venue préciser en décembre 2018.

De manière générale, HMRC considère que « la question de savoir si un profit ou un gain (en cryptomonnaies) est exigible ou si une perte est permise sera examinée au cas par cas en tenant compte des faits spécifiques ». Cryptos Royaume-Uni.

HMRC classe, à des fins fiscales, les cryptoactifs en trois catégories sur le même fondement que la classification réalisée par la Cryptoassets Task Force : les exchange tokens, les utility tokens et les security tokens.

Gains de trading — Au Royaume-Uni, traitement fiscal des gains de trading de cryptos varie selon la nature de l’activité du contribuable :

- Si la plus-value est considérée comme réalisée dans le cadre d’une activité professionnelle, commerciale (au regard de l’intention du contribuable, de la fréquence des transactions, des raisons de l’acquisition de la cryptomonnaies), le bénéfice tiré de cette activité sera imposé à l’impôt sur le revenu selon le barème progressif, les tranches allant de 20 à 50 % selon le niveau de revenu (i.e. Prises de positions importantes à court terme et régulières) ;

- Si la plus-value est considérée comme tirée d’un gain de jeu, caractérisé par le caractère hautement spéculatif des transactions (prise de risques dépendant d’un élément aléatoire futur), le gain ne fera l’objet d’aucune imposition ; certains spécialistes estiment que le marché des cryptomonnaies est devenu trop stable pour entrer dans cette catégorie mais une minorité soutient que certains investissements sur ce marché peuvent toujours être qualifiés de pari, de jeu de hasard (i.e. Achat de cryptomonnaies naissantes, dont le futur est très incertain) ;

- Si la plus-value n’est ni considérée comme un gain de jeu, ni comme tiré d’une activité professionnelle commerciale, les gains seront soumis à la taxe sur les plus-values de valeurs mobilières. L’imposition des gains en capital prévoit un abattement de 11,300 £ par an et deux taux forfaitaires de 10 % si le revenu global est inférieur à 45 000 £ et de 20 % si revenu global supérieur à 45 000 £ par an.

ICO ー Le traitement fiscal des revenus des ICOs n’a pas fait l’objet de position de l’administration fiscale. Cependant, la doctrine estime que ces revenus doivent être traités selon la nature du token : dette, instrument financier ou prévente de biens ou de services. Seul le dernier cas générera des revenus imposables lors de la levée de fonds.

Minage ー L’imposition du minage dépend de plusieurs facteurs : l’intensité ou le degré de l’activité, l’organisation mise en œuvre, les risques pris et le caractère commercial de l’activité. En principe, les revenus tirés du minage devront être imposés en tant que revenus divers au moment de la réception des cryptoactifs remis en rémunération et en revenus de capitaux mobiliers au moment de la cession de ces cryptoactifs.

Airdrop ー HMRC a également précisé que les tokens reçus gratuitement lors d’une opération de distribution dite de « airdrop » n’étaient pas imposables si leur bénéficiaire n’avait pas rendu de service en contrepartie. Dans le cas contraire, l’administration fiscale britannique estime que la valeur de ces tokens doit être intégrée dans la base d’imposition de l’impôt sur le revenu dans la catégorie des revenus divers.

Déductions — Enfin, en cas de perte des clés publiques ou privées ou de hacks des cryptoactifs, le contribuable a la possibilité de déduire la valeur de ces pertes.

![[Webinaire] Transmission de patrimoine en crypto-actifs : cadre fiscal et bonnes pratiques (Coinhouse)](https://www.orwl.fr/wp-content/uploads/crypto-actifs-et-succession-comprendre-et-optimiser-la-transmission-de-ses-actifs-numeriques-400x225.jpg)